2014年08月05日

損益計算書の売上高、売上原価について

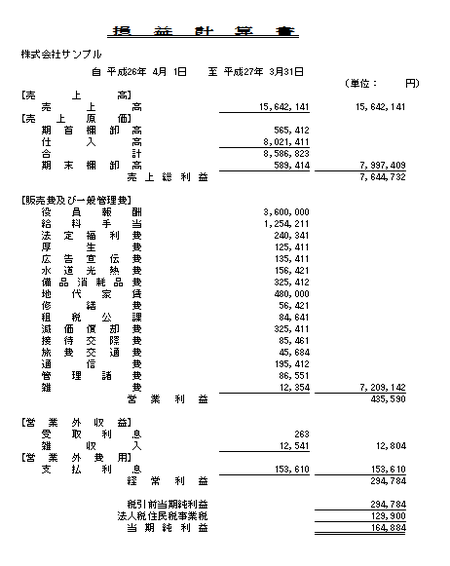

決算書の中の損益計算書は、以下のようなものになります。

損益計算書の区分は、売上高、売上原価、販売費及び一般管理費、

営業外損益、特別損益と分かれます。

売上高は、会社の主たる事業の売上を計上する項目になります。

主たる事業以外の売上は、営業外収益に計上する形になります。

売上原価は、売上高に対応する原価の項目を計上する形になります。

一般的には、期首棚卸高に当期仕入高を足して、

期末棚卸高を引いて計算する形になります。

売上原価=期首棚卸高+当期仕入高-期末棚卸高

売上高から売上原価を引いた金額を売上総利益といいます。

会社の主たる事業の活動での利益金額を表す形になります。

損益計算書の大枠については、下記のページに記載しておりますので、

ご参照して頂ければと思います。

>> [損益計算書について]

損益計算書の区分は、売上高、売上原価、販売費及び一般管理費、

営業外損益、特別損益と分かれます。

売上高は、会社の主たる事業の売上を計上する項目になります。

主たる事業以外の売上は、営業外収益に計上する形になります。

売上原価は、売上高に対応する原価の項目を計上する形になります。

一般的には、期首棚卸高に当期仕入高を足して、

期末棚卸高を引いて計算する形になります。

売上原価=期首棚卸高+当期仕入高-期末棚卸高

売上高から売上原価を引いた金額を売上総利益といいます。

会社の主たる事業の活動での利益金額を表す形になります。

損益計算書の大枠については、下記のページに記載しておりますので、

ご参照して頂ければと思います。

>> [損益計算書について]

Posted by 市川竜也@小林会計 at 17:04│Comments(0)

│会計コラム