2014年08月06日

損益計算書の販売費及び一般管理費について

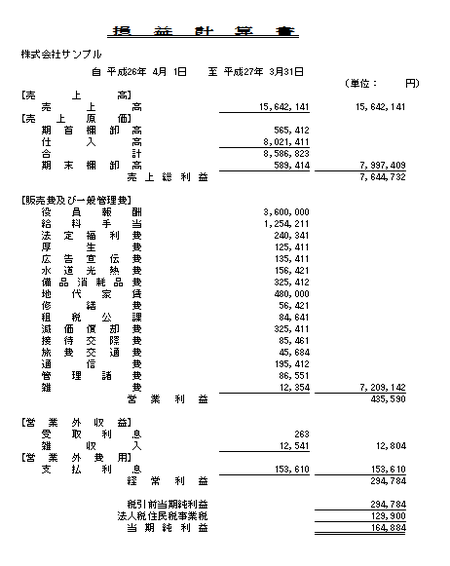

決算書の中の損益計算書は、以下のようなものになります。

損益計算書の区分は、売上高、売上原価、販売費及び一般管理費、

営業外損益、特別損益と分かれます。

販売費及び一般管理費は、間接的な費用で、

経常的にでてくる費用の項目になります。

販売費及び一般管理費の主たる勘定科目としては、

以下のようなものがあります。

・役員報酬

・給料手当

・法定福利費

・交際費

・広告宣伝費

・水道光熱費

・消耗品費

・地代家賃

・修繕費

・租税公課

・支払保険料

・減価償却費

・接待交際費

・寄付金

・旅費交通費

・通信費

・管理諸費

・雑費

各種支払いを上記の科目に適切に合わせて計上する形になります。

売上総利益から販売費及び一般管理費を引いて、

営業利益を計算する形になります。

損益計算書の大枠については、下記のページに記載しておりますので、

ご参照して頂ければと思います。

>> [損益計算書について]

損益計算書の区分は、売上高、売上原価、販売費及び一般管理費、

営業外損益、特別損益と分かれます。

販売費及び一般管理費は、間接的な費用で、

経常的にでてくる費用の項目になります。

販売費及び一般管理費の主たる勘定科目としては、

以下のようなものがあります。

・役員報酬

・給料手当

・法定福利費

・交際費

・広告宣伝費

・水道光熱費

・消耗品費

・地代家賃

・修繕費

・租税公課

・支払保険料

・減価償却費

・接待交際費

・寄付金

・旅費交通費

・通信費

・管理諸費

・雑費

各種支払いを上記の科目に適切に合わせて計上する形になります。

売上総利益から販売費及び一般管理費を引いて、

営業利益を計算する形になります。

損益計算書の大枠については、下記のページに記載しておりますので、

ご参照して頂ければと思います。

>> [損益計算書について]

Posted by 市川竜也@小林会計 at 10:13│Comments(0)

│会計コラム

上の画像に書かれている文字を入力して下さい

|

|

書き込まれた内容は公開され、ブログの持ち主だけが削除できます。