2014年08月06日

損益計算書の営業外損益、特別損益について

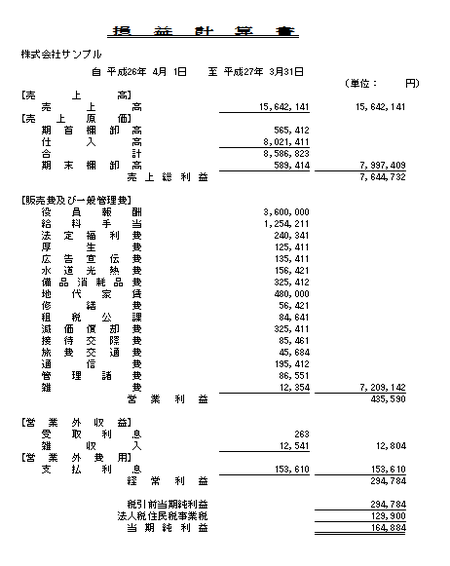

決算書の中の損益計算書は、以下のようなものになります。

損益計算書の区分は、売上高、売上原価、販売費及び一般管理費、

営業外損益、特別損益と分かれます。

営業外損益は、多少特殊的な項目になります。

特別損益は、特殊な項目を記載する形になります。

営業外損益は、営業外収益と営業外費用の二つに分かれます。

営業外収益に計上される勘定科目としては、

以下のようなものがあります。

・受取利息

・受取配当金

・雑収入

営業外費用に計上される勘定科目としては、

以下のようなものがあります。

・支払利息

・雑損失

特別損益は、特別利益と特別損失の二つに分かれます。

特別利益に計上される勘定科目としては、

以下のようなものがあります。

・固定資産売却益

・投資有価証券売却益

特別損失に計上される勘定科目としては、

以下のようなものがあります。

・固定資産除却損

・固定資産売却損

・投資有価証券売却損

・退職金

営業利益から、営業外損益を加減して、経常利益を計算します。

経常利益から、特別損益を加減して、税引前当期純利益を計算します。

損益計算書の大枠については、下記のページに記載しておりますので、

ご参照して頂ければと思います。

>> [損益計算書について]

損益計算書の区分は、売上高、売上原価、販売費及び一般管理費、

営業外損益、特別損益と分かれます。

営業外損益は、多少特殊的な項目になります。

特別損益は、特殊な項目を記載する形になります。

営業外損益は、営業外収益と営業外費用の二つに分かれます。

営業外収益に計上される勘定科目としては、

以下のようなものがあります。

・受取利息

・受取配当金

・雑収入

営業外費用に計上される勘定科目としては、

以下のようなものがあります。

・支払利息

・雑損失

特別損益は、特別利益と特別損失の二つに分かれます。

特別利益に計上される勘定科目としては、

以下のようなものがあります。

・固定資産売却益

・投資有価証券売却益

特別損失に計上される勘定科目としては、

以下のようなものがあります。

・固定資産除却損

・固定資産売却損

・投資有価証券売却損

・退職金

営業利益から、営業外損益を加減して、経常利益を計算します。

経常利益から、特別損益を加減して、税引前当期純利益を計算します。

損益計算書の大枠については、下記のページに記載しておりますので、

ご参照して頂ければと思います。

>> [損益計算書について]

Posted by 市川竜也@小林会計 at 10:53│Comments(0)

│会計コラム